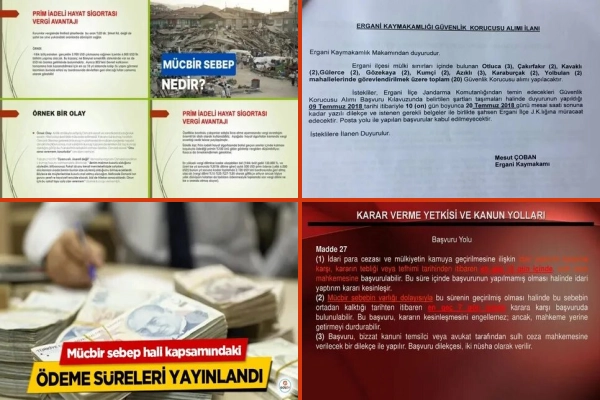

Deprem nedeniyle mücbir sebep kapsamında başvuru ve ödeme süreleri Resmi Gazete’de yayımlandı.

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı’nın 7440 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Genel Tebliği Resmi Gazete’de yayımlandı.

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 15 inci maddesine istinaden Tebliğde yer alan mücbir sebep hâline ilişkin düzenleme ile Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, İllerinde Kilis, Malatya, Osmaniye ve Şanlıurfa illeri ile Sivas İli Gürün İlçesinde 6/2/2023 ile 31/7/2023 tarihleri arasında (bu tarihler dahil) Hazine ve Maliye Bakanlığınca mücbir sebep ilan edilmiş, Adıyaman, Hatay, Kahramanmaraş ve Malatya illeri ile Gaziantep’in İslahiye ve Nurdağı ilçeleri için ise mücbir sebep halinin 30/11/2023 tarihine kadar devam etmesi uygun bulundu.

Resmi Gazete’de yayımlanan Tebliğ’de mücbir sebep kapsamında 7440 Sayılı Kanun’a göre başvuru ve ödeme süreleri;

“(1) Adıyaman, Hatay, Kahramanmaraş ve Malatya illeri ile Gaziantep İli İslahiye ve Nurdağı ilçeleri için mücbir sebep hali 30/11/2023 tarihinde sona ereceğinden, bu yerlerdeki bürolara, 7440 Sayılı Kanunun 29/2/2024 tarihine kadar, birinci taksitin (peşin ödeme dahil) 31/3/2024 tarihine (1/4/2024 bu tarihin resmi tatile denk gelmesi nedeniyle), ikinci taksitin ödenmesi zorunludur. 30/4/2024 tarihine kadar (bu tarihler dahil), diğer taksitlerin ise sonraki aylarda ödenmesi zorunludur.

(2) Adıyaman, Hatay, Kahramanmaraş ve Malatya illeri ile Gaziantep ilinin İslahiye ve Nurdağı ilçelerinde mücbir sebep durumu devam edenlerden sabıka kaydı olanlar;

– 7440 sayılı Kanunun 5 inci maddesi ve kesintili 1 inci maddesi kapsamındaki vergi matrahı ve vergi artışından yararlanmak istemeleri halinde, söz konusu maddede belirtilen şekilde beyan veya bildirimde bulunmaları gerekmektedir. 29/2/2024, 31/3/2024 tarihine kadar (bu tarih dahil) hesaplanan veya artırılan gelir, kurumlar ve katma değer vergisi ile gelir (stopaj) ve kurumlar (stopaj) vergisi tutarlarının tamamı veya talep edilmesi halinde ödenmesi ilk taksit Mart/2024 tarihinden itibaren on iki eşit taksitte,

– 7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrası kararından yararlanmak istemeleri halinde beyanname ve KDV stok beyannamesi ekini 29/2/2024 tarihine kadar ibraz etmeleri gerekmektedir. Bu fıkra kapsamındaki envanter cetvelini zorunlu kılan şartın bitimini takip eden üçüncü ay yapılacak beyan üzerine tahakkuk ettirilir. Ödenecek tutarları bire bir termin süresi içinde ödemek,

– 7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrasının (d) bendi ile ÖTV kapsamına giren malları bu ihraç kapsamında beyan eden ve alım belgelerini ibraz edemeyen mükelleflere, bu eşyanın beyanname tarihindeki büyüklüğü ve emsal değeri üzerinden geçerli olan ÖTV’nin yeniden yapılandırılmasına tabidir. 7440 sayılı Kanunun (Seri No:1) eki (Ek:20) beyan sebebinin bitimini takip eden üçüncü ayın sonuna kadar ve yapılacak beyan üzerine tahakkuk edecek bedelleri ödemek. , aynı süre içinde. ,

– Bu fıkra kapsamındaki kayıtlarında yer alan ancak bu fıkra kapsamına girmeyen mal, makine, teçhizat ve demirbaşlar için fatura keserek 7440 sayılı Kanunun 6 ncı maddesinin ikinci fıkrası kararından yararlanmak isterlerse, işyerlerinde mevcut olup, her türlü vergi yükümlülüğünü yerine getirerek, mücbir sebebin sona erdiği tarihi takip eden üçüncü ay içinde. 29/2/2024 tarihine kadar kayıt ve beyannamelerine ibraz edilmek, katma değer vergisinin birinci taksitini beyanname verme süresi içinde, takip eden taksitleri ise ilk taksitte üç eşit taksitte ödemek. ve başvuru dönemini takip eden ikinci aylar (ancak talep edilmesi halinde). Ödeme yapılması durumunda taksitlendirilebilecek tutarın ödenmesi de mümkündür.)

– Alacaklılar, 7440 sayılı Kanunun 6 ncı maddesinin üçüncü fıkrası kararından yararlanmak istemeleri halinde, alacaklıların, alacaklarına dahil olmayan nakit mevcudları nedeniyle ortaklarından (borç verme ve benzeri nedenlerle doğan) işletme, bu fıkra kapsamında 31/12/2022 prestiji ile düzenlenen bilançolarında görülse de net alacak fiyatlarının ortasında ilan edilerek ortaklara borçlu olduğu fiyatlar ile borçlu olduğu fiyatların ortaklar ile bunlara ilişkin diğer hesaplardaki işlemleri mücbir sebebin sona ermesini takip eden üçüncü ayın sonuna kadar, 29/2/2024 tarihine kadar vergi dairelerine bildirmek ve beyan edilen fiyatlar üzerinden düzeltme yapmak. Hesaplanan verginin beyanname verme süresi içinde ödenmesi gerekmektedir.

(3) Adana, Diyarbakır, Elazığ, Gaziantep (İslahiye ve Nurdağı ilçeleri hariç), Kilis, Osmaniye ve Şanlıurfa illeri ile Sivas İli Gürün ilçesinde mücbir sebep halinin 31/7/2023 tarihinde sona ermesi nedeniyle bu yerlerdeki daireler, Başvuru ve ödemelerin 7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun (Seri No:1) Genel Tebliği’nde yapılan açıklamalara göre yapılması gerekmektedir.